Biaya Overhead Cost Adalah - Apa yang dimaksud dengan biaya berdasarkan pesanan atau / Beberapa contoh biaya overhead misalnya biaya beli alat tulis, cetak dokumen, konsumsi harian, beli pengharum ruangan, dan sebagainya.

Biaya overhead produksi tetap adalah biaya produksi tak langsung yang relatif konstan, tanpa memperhatikan volume produksi yang dihasilkan, seperti penyusutan dan pemeliharaan bangunan dan peralatan pabrik, dan biaya manajemen dan administrasi pabrik. Biaya overhead pabrik biaya overhead pabrik adalah biaya yang tidak termasuk kedalam biaya bahan baku dan biaya tenaga kerja langsung. Hal ini disebabkan oleh karena anggaran variabel tersebut akan disusun untuk berbagai macam tingkat kapasitas yang dapat diselenggarakan di dalam perusahaan. Misalnya seperti gaji karyawan, biaya asuransi, biaya pajak bangunan, dan … Menentukan total biaya untuk setiap elemen biaya produksi.

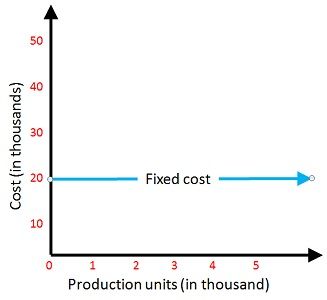

Biaya overhead produksi tetap adalah biaya produksi tak langsung yang relatif konstan, tanpa memperhatikan volume produksi yang dihasilkan, seperti penyusutan dan pemeliharaan bangunan dan peralatan pabrik, dan biaya manajemen dan administrasi pabrik.

Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan. Menentukan total biaya untuk setiap elemen biaya produksi. Dasar aktivitas (activity based) dasar aktivitas dikembangkan pada level yang rinci dari … Biaya overhead pabrik biaya overhead pabrik adalah biaya yang tidak termasuk kedalam biaya bahan baku dan biaya tenaga kerja langsung. Biaya tetap yang telah ditentukan berkaitan dengan investasi fasilitas dan struktur organisasi perusahaan. Sesuai dengan metode persentase biaya utama, rumus di bawah ini digunakan untuk menghitung tarif overhead. Untuk memudahkan dalam melakukan pencatatan biaya dan menyusun … 19.04.2012 · biaya bahan langsung dan biaya tenaga langsung dikelompokkan sebagai biaya utama (prime cost). Tarif overhead = (overhead/biaya utama) x 100. Prime cost tidak lain adalah total bahan langsung dan biaya tenaga kerja langsung dari bisnis anda. Hal ini disebabkan oleh karena anggaran variabel tersebut akan disusun untuk berbagai macam tingkat kapasitas yang dapat diselenggarakan di dalam perusahaan. Mulyadi (2014:194) menyatakan bahwa biaya overhead pabrik dapat digolongkan dengan tiga cara penggolongan: Misalnya seperti gaji karyawan, biaya asuransi, biaya pajak bangunan, dan …

03.08.2018 · pengertian produksi adalah suatu proses mengubah bahan baku menjadi barang jadi atau menambah nilai suatu produk (barang dan jasa) agar dapat memenuhi kebutuhan masyarakat. Menentukan total biaya untuk setiap elemen biaya produksi. Dasar aktivitas (activity based) dasar aktivitas dikembangkan pada level yang rinci dari … Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan. Tarif overhead = (overhead/biaya utama) x 100.

06.01.2016 · tujuan dari perhitungan unit setara dengan produksi untuk bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik adalah untuk mengukur kerja total pengeluaran produksi selama akuntansi periode.

Tarif overhead = (overhead/biaya utama) x 100. Unit fisik sebagian lengkap diubah menjadi jumlah setara seluruh unit. Menentukan total biaya untuk setiap elemen biaya produksi. 06.01.2016 · tujuan dari perhitungan unit setara dengan produksi untuk bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik adalah untuk mengukur kerja total pengeluaran produksi selama akuntansi periode. Beberapa contoh biaya overhead misalnya biaya beli alat tulis, cetak dokumen, konsumsi harian, beli pengharum ruangan, dan sebagainya. Biaya variabel (variable cost) adalah biaya yang jumlah totalnya berubah secara sebanding (proporsional) dengan perubahan volume kegiatan. Untuk memudahkan dalam melakukan pencatatan biaya dan menyusun … Pelaku kegiatan produksi ini disebut dengan istilah produsen (baik itu individu maupun organisasi), sedangkan barang yang dihasilkan disebut dengan produk (barang atau … Klasifikasi biaya merupakan proses pengelompokan biaya berdasarkan tujuan dari informasi biaya yang disajikan. Sedangkan biaya overhead sebagai biaya konversi. Biaya overhead produksi tetap adalah biaya produksi tak langsung yang relatif konstan, tanpa memperhatikan volume produksi yang dihasilkan, seperti penyusutan dan pemeliharaan bangunan dan peralatan pabrik, dan biaya manajemen dan administrasi pabrik. Biaya tetap yang telah ditentukan berkaitan dengan investasi fasilitas dan struktur organisasi perusahaan. 19.04.2012 · biaya bahan langsung dan biaya tenaga langsung dikelompokkan sebagai biaya utama (prime cost).

Prime cost tidak lain adalah total bahan langsung dan biaya tenaga kerja langsung dari bisnis anda. 03.08.2018 · pengertian produksi adalah suatu proses mengubah bahan baku menjadi barang jadi atau menambah nilai suatu produk (barang dan jasa) agar dapat memenuhi kebutuhan masyarakat. Mulyadi (2014:194) menyatakan bahwa biaya overhead pabrik dapat digolongkan dengan tiga cara penggolongan: Biaya overhead produksi variabel adalah biaya yang berubah secara langsung, atau hampir secara langsung, … Unit fisik sebagian lengkap diubah menjadi jumlah setara seluruh unit.

Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan.

Tarif overhead = (overhead/biaya utama) x 100. Mulyadi (2014:194) menyatakan bahwa biaya overhead pabrik dapat digolongkan dengan tiga cara penggolongan: Biaya tetap yang telah ditentukan berkaitan dengan investasi fasilitas dan struktur organisasi perusahaan. Biaya overhead produksi variabel adalah biaya yang berubah secara langsung, atau hampir secara langsung, … Committed fixed cost atau yang juga disebut dengan biaya tetap yang telah ditentukan adalah biaya yang dikeluarkan untuk menjaga eksistensi perusahaan. Biaya variabel (variable cost) adalah biaya yang jumlah totalnya berubah secara sebanding (proporsional) dengan perubahan volume kegiatan. Prime cost tidak lain adalah total bahan langsung dan biaya tenaga kerja langsung dari bisnis anda. Untuk memudahkan dalam melakukan pencatatan biaya dan menyusun … Metode pemisahan biaya oleh hendra poerwanto di dalam penyusunan anggaran variabel, pemisahan biaya semi variabel menjadi biaya tetap dan biaya variabel tersebut perlu dilakukan. Beberapa contoh biaya overhead misalnya biaya beli alat tulis, cetak dokumen, konsumsi harian, beli pengharum ruangan, dan sebagainya. Pelaku kegiatan produksi ini disebut dengan istilah produsen (baik itu individu maupun organisasi), sedangkan barang yang dihasilkan disebut dengan produk (barang atau … Unit fisik sebagian lengkap diubah menjadi jumlah setara seluruh unit. 03.08.2018 · pengertian produksi adalah suatu proses mengubah bahan baku menjadi barang jadi atau menambah nilai suatu produk (barang dan jasa) agar dapat memenuhi kebutuhan masyarakat.

Biaya Overhead Cost Adalah - Apa yang dimaksud dengan biaya berdasarkan pesanan atau / Beberapa contoh biaya overhead misalnya biaya beli alat tulis, cetak dokumen, konsumsi harian, beli pengharum ruangan, dan sebagainya.. Untuk memudahkan dalam melakukan pencatatan biaya dan menyusun … Unit fisik sebagian lengkap diubah menjadi jumlah setara seluruh unit. Biaya tetap yang telah ditentukan berkaitan dengan investasi fasilitas dan struktur organisasi perusahaan. Pelaku kegiatan produksi ini disebut dengan istilah produsen (baik itu individu maupun organisasi), sedangkan barang yang dihasilkan disebut dengan produk (barang atau … 03.08.2018 · pengertian produksi adalah suatu proses mengubah bahan baku menjadi barang jadi atau menambah nilai suatu produk (barang dan jasa) agar dapat memenuhi kebutuhan masyarakat.

Komentar

Posting Komentar